Progetti di primavera sugli enti di previdenza: il DDL Lombardi.

Un nuovo DDL, presentato da Roberta Lombardi del M5S, rispolvera i classici tormentoni degli enti di previdenza dei professionisti.

Premetto che non ho potuto leggere il testo del DDL: è il C.3673, ma sul sito della camera non c’è ancora. Per cui baserò queste mie considerazioni sull’articolo del blog di Roberta Lombardi.

GLI ENTI DI PREVIDENZA SECONDO LOMBARDI. Secondo Roberta Lombardi gli enti di previdenza dei professionisti, dopo la loro privatizzazione con il D.Lgls. 509/94, sarebbero:

(1) “sottratti al sistema di controlli a cui devono essere sottoposti gli organismi di diritto pubblico“

(2) “La libertà di gestione del patrimonio assicurata dalla nuova disciplina ha prodotto effetti disastrosi per la maggior parte degli enti di previdenza, i quali si sono lanciati in investimenti tanto rischiosi da creare preoccupanti buchi di bilancio”.

LE MIE PERPLESSITA’. Ora, io qualche dubbio sulle premesse del DDL Lombardi ce l’ho. A me risulta ad esempio che gli enti di previdenza dei professionisti siano gli unici ad avere bilanci e saldi previdenziali positivi in Italia. Gli unici a non assorbire un euro dallo Stato.

Non risulta solo a me, ovviamente. Lo dice il Terzo rapporto sul Bilancio del Sistema Previdenziale italiano, pag. 42-48. E lo dicono tutti i controllori pubblici a cui questi enti sarebbero ‘sottratti’: COVIP, Ministero del Lavoro, MEF, Corte dei Conti, Commissione Bicamerale di controllo sugli enti gestori, Collegi Sindacali e Società di Revisione dei singoli enti. Tutti ben presenti nella vita quotidiana delle casse.

Ma i bilanci non sono tutto. La vera sfida per un ente di previdenza sono le pensioni: l’ente xyz è in grado di garantire le pensioni che si è assunto l’impegno di pagare? e per quanto tempo? Ecco, gli enti privati (ex D.Lgsl. 103/96) e quelli privatizzati (ex D.Lgs. 509/94) garantiscono tutti un saldo previdenziale positivo su un orizzonte temporale di 50 anni. Devono farlo, per legge. Pure questo sta scritto nero su bianco nei bilanci attuariali che ogni anno gli Enti privati e privatizzati devono presentare ai controllori pubblici.

ENTRANDO NEL DETTAGLIO DEL DDL, le ricette per ovviare ai presunti problemi degli enti non sono una novità: mi occupo da dieci anni di previdenza dei professionisti, e li ho sentiti svariate volte. Sono sostanzialmente tre:

(1) Ricetta numero UNO: far tornare pubblici gli enti privatizzati che una volta erano pubblici.

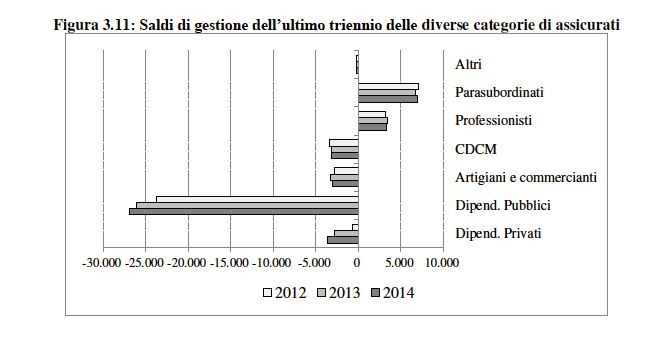

Questa ricetta sa di rimedio stupefacente, dato che se ci sono Enti di Previdenza in perdita in Italia sono proprio quelli pubblici:

“(…) si evidenzia che le gestioni in attivo sono solo 3 a livello INPS (…). Presentano invece un attivo di bilancio (…) tutte le Casse dei liberi professionisti (con l’eccezione dell’Inpgi e della Cipag).” (Terzo rapporto sul Bilancio del Sistema Previdenziale italiano, pag 26)

La previdenza dei dipendenti pubblici non sta bene. INPDAP è confluito in INPS nel 2011 (l’art. 21 del D.L. 6/12/2011). Da tale anno “Il pesante disavanzo di tali Fondi ha determinato un peggioramento dei conti complessivi dell’INPS stesso” (Terzo rapporto sul Bilancio del Sistema Previdenziale italiano, pag 31). Mica noccioline: l’Ente di Previdenza dei dipendenti pubblici era così in perdita da aver squilibrato i conti dell’INPS, che è il mastodonte europeo delle pensioni.

Ovviamente ‘the show must go on’: mica si può chiudere l’INPS. Per cui ogni anno vengono riversati milioni di euro dalla fiscalità generale per mantenere in piedi il bilancio.

E così succede che i professionisti – i cui Enti di previdenza verserebbero in uno stato ‘disastroso’ – in realtà si mantengono da vent’anni le proprie pensioni e contribuiscono pure a quelle degli altri lavoratori, a suon di imposte e finanziamenti statali all’INPS.

Ci sono pure delle chicche, nella previdenza pubblica. L’ultima guerra a cui l’Italia abbia partecipato è finita 71 anni fa, ma sono ancora in pagamento 232.557 pensioni di guerra, pari ad un esborso di 1144 milioni di Euro l’anno (fonte: Terzo rapporto sul Bilancio del Sistema Previdenziale italiano, pag. 40).

(2) Ricetta numero DUE: aumentare i controlli.

Forse è vero che gli attuali 7 livelli di controllo non bastano, e andrebbero ottimizzati. Ma è anche vero che esistono prassi virtuose che si possono prendere a modello, invece che inventarsene di nuove.

Fra i masochisti del controllo ci siamo noi psicologi: in ENPAP abbiamo persino aggiunto volontariamente un ulteriore livello, un Organismo di Vigilanza conforme al dettato del D.Lgls. 231/2001. Non per fare numero, ma per fare qualità e sicurezza. Ne ho parlato IN QUESTO ARTICOLO.

In ENPAP abbiamo aggiunto lucchetti ai risparmi dei colleghi, e ci siamo tolti le chiavi di tasca per dividerle fra più soggetti incaricati di controllare il nostro operato.

(3) Ricetta numero TRE: accorpamento.

Li mettiamo tutti insieme, divisi per settori professionali: sanitari con sanitari, tecnici con tecnici, economici con economici. Così si risparmia pure con le economie di scala. Peccato che sul piano tecnico-previdenziale sia un non sense: gli enti di previdenza funzionano per variabili demografiche e biometriche,i geometri possono avere molta più affinità con gli infermieri che con gli architetti, ad esempio. Mentre il welfare di categoria va costruito per categorie omogenee di bisogni e redditi: gli psicologi hanno poco e nulla in comune con i farmacisti o i medici, e magari molto in comune con gli agronomi.

Insomma, il rischio di tagliare le cose con l’accetta c’è. Ed è un peccato che nell’elaborazione di questi DDL manchi un confronto con i veri destinatari: i professionisti, e i loro Enti di previdenza. Magari aiuterebbe.

L’idea dell’accorpamento ha peraltro pochi fondamenti in termini di vantaggio: nella maggior parte dei paesi si preferiscono Enti di Previdenza di taglio più piccolo, più ritagliati su popolazioni specifiche (geografiche, aziendali, settoriali) che grandi enti onnicomprensivi. Pure l’ipotetica riduzione dei costi per effetto delle economie si scala è tutta da verificare, e comunque è già realtà attraverso esperienze di condivisione nei servizi in cui il numero di iscritti fa realmente la differenza. Ad esempio, nell’assistenza sanitaria integrativa, con EMAPI. Ma su questo argomento ho già avuto modo di scrivere IN QUESTO ARTICOLO e quindi non mi dilungo.

CONCLUDO CON UNA CONSIDERAZIONE: il mondo delle casse private e privatizzate è una realtà complessa, ma c’è sempre più apertura e tensione al miglioramento. In ENPAP ragioniamo così: trasparenza, accountability e rigore negli investimenti. Lo possiamo fare perché abbiamo una governance di categoria.

Ci piacerebbe che tutta questa ricchezza fosse conosciuta da chi costruisce e presenta disegni di legge sulla pelle dei nostri colleghi, e sui loro risparmi.

Non ho parole della miopia o forse addirittura della cecità ideologica di certi parlamentari.