4 risposte sui vantaggi fiscali dei contributi previdenziali

1. I CONTRIBUTI PREVIDENZIALI CREANO RISPARMIO FISCALE?

SI.

Ogni Euro versato in contributi soggettivi previdenziali genera un risparmio sull’IRPEF, perché si riduce il reddito complessivo su cui si calcola l’imposta. Non solo i contributi obbligatori, ma anche quelli versati facoltativamente in misura maggiore rispetto al minimo obbligatorio: in ENPAP ad esempio l’obbligo di contribuzione è del 10% del reddito netto, ma si può facoltativamente arrivare al 20%.

La deducibilità dei contributi è prevista dal TUIR (Testo Unico Imposte sul Reddito), DPR 917/1986 articolo 10, comma 1, lettera e):

[si deducono dal reddito] i contributi previdenziali ed assistenziali versati in ottemperanza a disposizioni di legge, nonché quelli versati facoltativamente alla gestione della forma pensionistica obbligatoria di appartenenza, ivi compresi quelli per la ricongiunzione di periodi assicurativi.

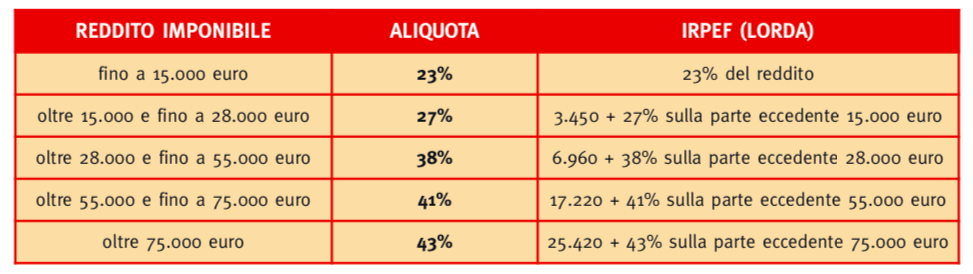

2. SI PUO’ CALCOLARE IL RISPARMIO FISCALE?

Si, il calcolo è abbastanza agevole: basta individuare il proprio reddito imponibile (o il reddito che si prevede di conseguire nell’anno) e collocarlo in uno degli scaglioni IRPEF in vigore. Il risparmio netto corrisponde all’aliquota di imposta.

Va osservato che l’IRPEF comunque sarebbe dovuta. Quindi l’uscita in contributi previdenziali non fa altro che riversare sul proprio conto pensionistico del denaro che comunque si sarebbe dovuto versare in IRPEF.

QUALCHE ESEMPIO:

- Il risparmio fiscale collegato a 1000 Euro di contributi versati, con un reddito di 15.000 euro è pari a 230 euro sull’IRPEF.

- Gli stessi 1000 euro di contributi versati, con un reddito di 30.000 euro producono un risparmio di 380 Euro sull’IRPEF.

- Sempre 1000 euro di contributi, con un reddito di 60.000 euro producono un risparmio di 410 Euro sull’IRPEF.

IL VANTAGGIO AUMENTA CON IL REDDITO. Dato che gli scaglioni percentuali di IRPEF crescono progressivamente, anche il risparmio collegato alla riduzione del reddito aumenterà.

LO SCONTO FISCALE CADE SULL’ANNO DI EFFETTIVO VERSAMENTO. Vige anche qui il ‘Principio di cassa’, per cui posso gestire la caduta del risparmio fiscale anticipando il versamento dei contributi da un anno all’altro.

3. IL RISPARMIO FISCALE VALE ANCHE PER IL REGIME FORFETTARIO?

Si, vale anche per il regime forfettario in misura limitata ai soli contributi versati in ottemperanza a disposizioni di legge.

Il riferimento è la legge 190/2014 art. 1:

“64. I soggetti di cui al comma 54 [regimi forfettari] determinano il reddito imponibile applicando all’ammontare dei ricavi o dei compensi percepiti il coefficiente di redditività nella misura indicata nell’allegato n. 4 annesso alla presente legge (…). Sul reddito imponibile si applica un’imposta sostitutiva dell’imposta sui redditi, delle addizionali regionali e comunali e dell’imposta regionale sulle attività produttive di cui al decreto legislativo 15 dicembre 1997, n. 446, pari al 15 per cento (…). I contributi previdenziali versati in ottemperanza a disposizioni di legge (…) si deducono dal reddito determinato ai sensi del presente comma; l’eventuale eccedenza è deducibile dal reddito complessivo ai sensi dell’articolo 10 del citato testo unico di cui al decreto del Presidente della Repubblica n. 917 del 1986, e successive modificazioni. Si applicano le

disposizioni in materia di versamento dell’imposta sui redditi delle persone fisiche”.

4. IL RISPARMIO VALE ANCHE PER UN FONDO PENSIONE COMPLEMENTARE?

Si, ma solo per il REGIME ORDINARIO/SEMPLIFICATO (non in FORFETTARIO) e in misura più limitata rispetto alla previdenza obbligatoria: si può dedurre al massimo la cifra di 5164,57 Euro.

L’agevolazione fiscale è stabilita dal Testo Unico Imposte sul Reddito:

L’articolo 10, comma 1, lettera e-bis) del DPR n. 917 del 1986 (TUIR): fra gli oneri deducibili dal reddito complessivo vi sono “i contributi versati alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252, alle condizioni e nei limiti previsti dall’articolo 8 del medesimo decreto”.

L’articolo 8, comma 4, del d.lgs. n. 252 del 2005 prevede che “I contributi versati dal lavoratore e dal datore di lavoro o committente, sia volontari sia dovuti in base a contratti o accordi collettivi, anche aziendali, alle forme di previdenza complementare, sono deducibili, ai sensi dell’articolo 10 del TUIR, dal reddito complessivo per un importo non superiore ad euro 5.164,57. (…) Ai fini del computo del predetto limite di euro 5.164,57 si tiene conto anche delle quote accantonate dal datore di lavoro ai fondi di previdenza di cui all’articolo 105, comma 1, del citato TUIR.

Buonasera,

sono nel regime forfettario, in quale rigo vengono inseriti i versamenti in fondi pensionistici complementari?

Grazie mille

Danny

Deve parlarne con il suo commercialista, in generale in forfettario non si può dedurre previdenza complementare.

Nel regime forfettario si possono dedurre i contributi versati alle forme di previdenza obbligatoria, quindi tutto ciò che lei versa in ENPAP in quanto forma di previdenza obbligatoria. L’aliquota che sceglie non rileva, è sempre previdenza obbligatoria.

Non può invece dedurre eventuali contributi a fondi pensione complementari, in quanto la norma che definisce il reddito imponibile da assoggettare a imposta reddito persone fisiche nel regime forfetario non prevede questo tipo di fondi.

Buongiorno,

io sono iscritta all’ENPAP dal 2017. Nel 2018 ho pagato i contributi ENPAP. Se questi contributi ENPAP pagati non sono stati inseriti nella dichiarazione 2019 redditi 2018, avrò delle sanzioni oppure è solo uno svantaggio per me perchè non ho portato a detrarre i contributi?

Grazie.

Rappresenta un importante svantaggio fiscale: i contributi previdenziali di solito portano ad un abbattimento significativo del reddito, per cui non dedurli è veramente un peccato. Ma non è illegittimo.